高校で資産形成の授業が始まるんだって。役に立つのかな?

お金の話って気になるけど、高校生にはあまり関係ないんじゃ?

2022年から高校の授業で資産形成について学ぶ授業が開始されることをご存知でしょうか?

これまでお金に関する授業って一切なかったのに、なぜ今高校の授業で資産形成の授業が始まるのでしょうか?

どんなメリットがあるのでしょうか?

この記事では、高校生でもできるお金の増やしかたについて解説します。

【この記事を書いた人】

薬剤師です。大人になってようやく資産形成の大切さが分かったので、ぜひ多くの人に知ってほしいです。

老後を過ごす資金が足りない

高校生の資産形成の授業がどんな感じで行われるかは分かりませんが、おそらく背景として老後2000万問題がある、と教わると思います。

ちょっと前にニュースでけっこう話題になったので、何となく聞いたことがあるという人はいるのではないでしょうか。

老後2000万円問題とは、2019年6月に金融庁がまとめた報告書の内容を受けて発覚した問題です。

具体的には、

夫65歳以上、妻60歳以上の夫婦が無職で年金のみに頼って生活をつづけた場合、その後20~30年間生きると仮定すると約2,000万円の老後資金が必要になるという試算

です。

2019年の調査によると、日本人の平均寿命は男性が81歳、女性が87歳となっていますが、平均寿命は今後延びていく可能性があります。

長く生きられるようになるのは素晴らしいことなのですが、反面、生きていくにはお金が必要ですよね。

暗い話になりますが、若い世代が老後にもらえる年金額は現在より減少していきますし、会社員として働いたあとにもらえる退職金も減少傾向にあるとも言われています。

今の若い人が高齢者になる50年後は、現在の高齢者と比べて金銭的に厳しい状況になっている可能性があるんです。

今回新たに資産形成の授業が開始されるようになる理由は、高校生のうちに資産形成を学んで自分で将来のお金を工面しておきなさい、という国からのメッセージとも読み取れますね。

資産形成するうえで大事なこと

高校生の授業で資産形成を学ぶ最大のメリットは

金融リテラシーを身につけられること

です。

リテラシーとは

リテラシーとは「物事を正確に理解し、活用できること」を表す語。リテラシーの語源は英語の「literacy」からきており、本来は「読み書きができる能力や知識」を指す言葉である。

weblio辞書より

金融リテラシーとは、お金に関する知識を身につけて、それを実践する能力ということです。

多くの日本人はお金に関しての教育を受けていないので、金融リテラシーがないまま大人になっています。

私もその一人。

金融庁のホームページには中学生・高校生向けに作成された資料や動画が公開されていて、

収入・支出の把握

人生のライフイベントにかかるお金

金融機関の利用方法

株式・債権・投資信託の活用

保険のしくみ

クレジットやローンの仕組み

金融詐欺

といった、日常生活に必要なお金の知識が得られるようになっています。

こうした知識を知っておくことだけでも金融リテラシーは上がります。

一度覗いてみてください。

お金について考えるようになれば、無駄な出費を抑えたり、万が一に備えたり、怪しい人に騙されにくくなったりしますよね。

私も社会人になる前にこんな授業が受けたかった、、

預金では資産形成できない

銀行に預けた100万円は1年後にいくらになっているでしょうか?

現在の金利は年0.001%(三菱UFJ銀行 2021年5月)

ですので、たった10円にしかなりません。

預金は比較的安全な資産ではありますが、これでは資産形成は難しいですよね。

もし私が高校生だったらやってみたいこと

私がもし高校生に戻れたらやってみたいことがあります。

それは投資です。

投資というとギャンブルのように感じたり、大金が必要と思う人もいるかもしれませんが、実は決してそんなことはないです。

将来に備えてお金を増やしたいのであれば、若いうちから投資すべきです。

とはいえ、学生の本分は勉強することですから、学生に投資なんてとんでもない、と親に一蹴されてしまうケースもあるかもしれません。

実際にお金の動きは、世の中の動きと密接に関連していますので、立派な勉強になると私は思います。

実は古代バビロニアの時代からお金を増やす法則は知られていたんですよ。

投資はギャンブルなのか

投資がギャンブルなのかどうか考えてみます。

例えば株式は企業の業績によって価値が変わるもので、業績が良ければ株価が上がりますし、株を買った株主に配当金が還元されたりします。

利回りは4~7.5%とも言われていて、銀行に預けるよりははるかに魅力的。

しかしその分減るリスクもあります。

この減るかもしれないリスクのことをギャンブルと言っているわけです。

実は投資のリスクは次の2つの力をつかえば最小限にできるんです。

複利の効果

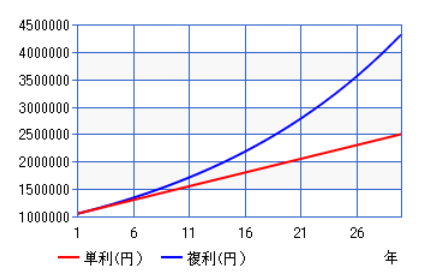

100万円の元手に対する利息には2パターンあります。

単利と複利です。

単利は元手に対する利息のことで、複利は増えた利息分を合計した金額に対する利息のことです。

複利を利用することでさらにリターンが得られやすくなります。

これを複利効果といいます。

100万円を5%の利回りで30年間運用した場合、

放置しておくだけでも250万円になるのですが、利息も再投資すると432万円に増えるんです。

複利効果を使えば放っておくだけもこれだけ増えていくんです。

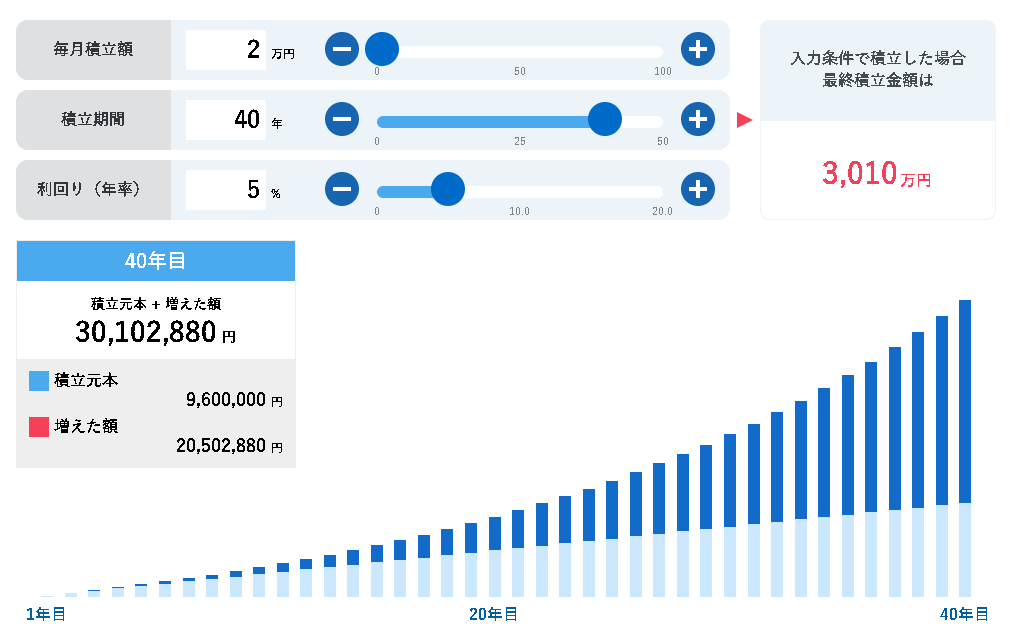

長期に積み立てる

株式の利回りが変動するリスクを抑える方法があります。

それは時間をかけて積み立てることです。

20年、30年単位でコツコツ積み立てると、徐々に変動の振れ幅が小さくなって安定していきます。

最終的には15%以上の利回りを達成することも可能と言われています。

仮に、20歳から40年間、利回り5%の投資信託を毎月2万円を積み立てるとします。

実際に積み立てた金額は960万円になりますが、長期のリスク分散と複利効果で利息は2000万円以上。

合計3000万円達成出来るという計算になるんです。

これなら老後はひとまず安心。

必ずしも投資=ギャンブルではないことが分かりますよね。

このあたりの知識はこちらの書籍がとても参考になります。

まとめ

高校生でもできる資産形成のしかたについて解説しました。

若いって素晴らしいことです。

時間がたくさんあるうちにコツコツと株式や投資信託を積み上げていきましょう。

コメント